¿Cuál es el mejor Seguro de Auto según la PROFECO 2026?

La Procuraduría Federal del Consumidor (PROFECO) es la dependencia encargada de evaluar y garantizar relaciones comerciales que fortalezcan el consumo responsable, así como asegurar el acceso a mejores condiciones del mercado a productos y servicios. Por ello, y con estricto apego al marco normativo de derechos de los consumidores, la PROFECO evalúa Seguros de Auto y da a conocer cada cierto tiempo cuál es el mejor Seguro de Auto PROFECO y, además, emite recomendaciones para que los mexicanos puedan elegir entre las distintas opciones de pólizas que hay en el mercado.

En materia de Seguros de Auto, la PROFECO recomienda elegir una cobertura de acuerdo con las prioridades y presupuesto del interesado, así como no perder de vista que la mejor póliza vehicular es la que protege de manera integral ante cualquier siniestro. Asimismo, es importante que los interesados también consulten otras instituciones que tienen a cargo la supervisión constante de las aseguradoras y sus pólizas de seguros, como es el caso de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) que, a diferencia de la PROFECO, publica periódicamente en el Buró de Entidades Financieras los resultados de las evaluaciones que realiza a las aseguradoras.

Adicionalmente, es fundamental que los interesados en contratar una póliza de Seguro de Auto comparen precios y coberturas con ayuda de la tecnología online, ya que existe una variada oferta de más de 25 compañías, cada una con su propio catálogo de pólizas. Actualmente, comparadores de seguros en línea gratuitos como Rastreator, facilitan el proceso de comparación de seguros y ayudan a los conductores a encontrar su póliza de coche a bajo costo y en menos de dos minutos. El comparador del perrito permite cotizar Seguros de Autos de acuerdo con el perfil del conductor y las características del automóvil.

¿Cuál es el Mejor Seguro de Auto en 2026 según PROFECO y CONDUSEF?

Si bien la información de la PROFECO sobre los precios y calidad de los tipos de Seguros de Autos que hay en México es muy confiable, la información más actualizada la difunde la CONDUSEF, a través del sitio web del Buró de Entidades Financieras, por lo que es mejor consultar esta fuente para identificar cuál es el mejor seguro para autos en México.

Con base en la CONDUSEF para elegir el mejor seguro de auto es crucial tener en cuenta diversos aspectos, entre ellos están las coberturas y servicios que ofrece la póliza, las opiniones y experiencias de otros clientes. El precio es, sin duda, uno de los elementos determinantes al momento de elegir; por lo tanto, es esencial identificar aquellas aseguradoras que no solo brindan tarifas competitivas sino también un valor agregado que justifique la inversión. Por ejemplo:

Mejor precio anual Mejor precio anual Mejor precio anual Mejor precio anual Mejor precio anual Mejor precio anual Los precios mostrados son ilustrativos, ya que el costo del Seguro de Auto depende de varios factores como perfil del conductor y tipo de vehículo. Los datos mostrados se calcularon con base en los modelos más cotizados.

Seguro Amplio

Seguro Amplio

Seguro Amplio

Seguro Amplio

Seguro Amplio

Seguro Amplio

Mejor Compañía de Seguros de Auto según PROFECO 2026 por Precios

La Profeco se encarga de difundir a través de la Revista del Consumidor, los precios de distintos productos y servicios que son adquiridos por los mexicanos. En este sentido, de manera periódica y tomando en consideración las calificaciones de la Condusef de las aseguradoras en el ramo automotriz, publicó el ¿Quién es quién en los precios?, es decir, cuál es la mejor compañía de Seguros de Auto según Profeco.

En la última edición, los seguros de auto tuvieron un costo promedio de $2,174.02 MXN de cobertura básica o Seguro de Responsabilidad Civil vehicular. Y las aseguradoras de autos que PROFECO registró con el costo más económico fueron:

| Mejores Seguros de Autos por Precio 2026 | |

| La Latino Seguros | $761.82 MXN |

| BBVA Seguros | $830.68 MXN |

| Santander | $931.78 MXN |

| Seguros Azteca | $933.02 MXN |

Asimismo, se dieron a conocer los datos de otras aseguradoras que tienen costos por debajo de los $2,000 MXN en algunas de sus pólizas:

| Aseguradoras con pólizas por menos de $2,000 MXN | |

| GNP | $1,018.00 MXN |

| ANA Seguros | $1,032.00 MXN |

| Aseguradora Interacciones | $1,165.50 MXN |

| Seguros Banorte | $1,168.07 MXN |

| AXA | $1,208.45 MXN |

| Quálitas | $1,223.91 MXN |

| Afirme Seguros | $1,242.52 MXN |

| Primero Seguros | $1,245.66 MXN |

| AIG México | $1,307.63 MXN |

| Seguros BX+ | $1,328.04 MXN |

| Sompo Seguros México | $1,329.03 MXN |

| Seguros Atlas | $1,329.03 MXN |

| Mapfre México | $1,354.00 MXN |

| El Aguila | $1,488.66 MXN |

| Inbursa Seguros | $1,528.21 MXN |

| Tokio Marine Compañía de Seguros | $1,705.00 MXN |

| Aseguradora Patrimonial Daños | $1,914.27 MXN |

| Chubb Seguros México | $1,985.02 MXN |

Además, se publicaron los datos de otras aseguradoras que ofrecen el Seguro de Auto de Responsabilidad Civil con los precios más altos:

| Coberturas de Responsabilidad Civil más costosas | |

| Assurant | $18,145.50 MXN |

| HDI Seguros | $4,925.03 MXN |

| Allianz | $3,606.67 MXN |

| General de Seguros | $2,856.03 MXN |

| Zurich | $2,771.96 MXN |

¿Cuáles son las Mejores Aseguradoras de Autos en México según PROFECO Y CONDUSEF 2026?

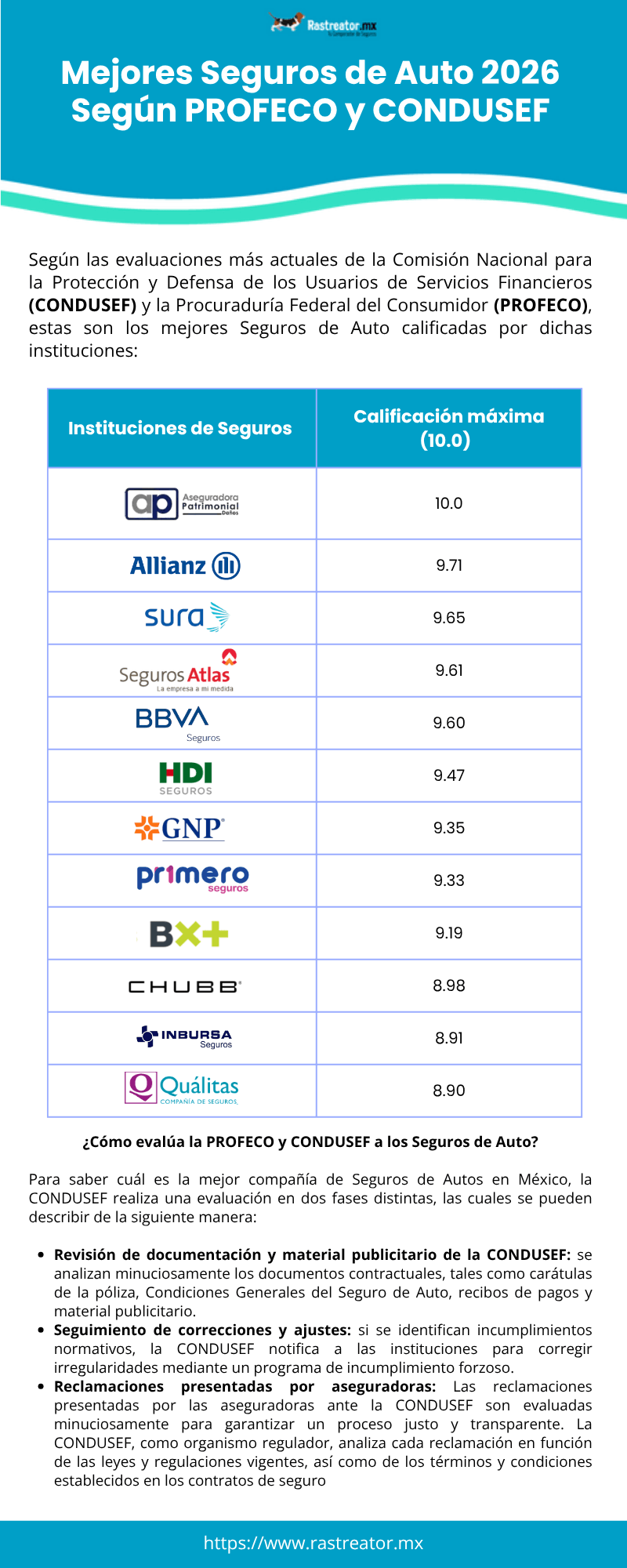

Por su parte, como resultado de la supervisión y corregidas las irregularidades detectadas, las mejores aseguradoras de autos, según la CONDUSEF y las evaluaciones más recientes son las siguientes:

| Instituciones de Seguros | Calificación (Máxima 10.0) |

| Aseguradora Patrimonial Daños | 10.0 |

| Allianz | 9.71 |

| Sura | 9.65 |

| Seguros Atlas | 9.61 |

| BBVA Seguros México | 9.60 |

| HDI Seguros | 9.47 |

| GNP Seguros | 9.35 |

| Primero Seguros | 9.33 |

| Seguros BX+ | 9.19 |

| Chubb | 8.98 |

| Inbursa Seguros | 8.91 |

| Quálitas Seguros | 8.90 |

De acuerdo con las calificaciones, la mayoría de las aseguradoras proporcionó al usuario de sus Seguros de Auto información más transparente, clara y de calidad al momento de la contratación de la póliza. Sin embargo, si los conductores quieren basarse en esta información para elegir su póliza vehicular, es importante mencionar que ninguna de estas aseguradoras mejor evaluadas, están exentas de cometer incumplimientos.

¿Cuáles son las aseguradoras peor evaluadas 2026 según PROFECO y CONDUSEF?

En cuanto a las aseguradoras peor evaluadas se encuentran aquellas que presentan problemas con el tiempo de pago de indemnizaciones o tienen mayor número de quejas registradas:

| Instituciones de Seguros | Calificación (Máxima 10.0) |

| ANA Seguros | 7.65 |

| El Aguila | 7.05 |

| Afirme | 6.00 |

| Zurich | 6.00 |

¿Cómo evalúa la PROFECO y CONDUSEF a los Seguros de Autos?

Para saber cuál es la mejor compañía de Seguros de Autos en México, la CONDUSEF realiza una evaluación en dos fases distintas, las cuales se pueden describir de la siguiente manera:

Revisión de documentación y publicidad de la CONDUSEF

Se analizaron minuciosamente los documentos contractuales, tales como carátulas de la póliza, Condiciones Generales del Seguro de Auto, recibos de pagos y material publicitario. También se verificó la consistencia y claridad de la información en las páginas web de las aseguradoras para evitar confusiones.

Seguimiento de correcciones y ajustes

Tras identificar incumplimientos normativos, la CONDUSEF notificó a las instituciones para corregir irregularidades mediante un programa de incumplimiento forzoso. Posteriormente, se verificó si las aseguradoras corrigieron las observaciones señaladas.

Reclamaciones presentadas por aseguradoras

Las reclamaciones presentadas por las aseguradoras ante la CONDUSEF son evaluadas minuciosamente para garantizar un proceso justo y transparente. La CONDUSEF, como organismo regulador, analiza cada reclamación en función de las leyes y regulaciones vigentes, así como de los términos y condiciones establecidos en los contratos de seguro. Esto implica revisar la documentación proporcionada por las aseguradoras y escuchar los argumentos de ambas partes involucradas. La CONDUSEF busca cerciorarse de que los consumidores reciban un trato justo y equitativo, promoviendo la resolución adecuada de las reclamaciones y protegiendo sus derechos como usuarios de servicios financieros.

Incumplimientos de las aseguradoras 2026, según CONDUSEF

Las aseguradoras que presentaron incumplimientos en su información contractual coincidieron en lo siguiente:

- Falta de información sobre sus agentes de seguros

- Discrepancias en los modelos de contratos

- Ausencia de datos relevantes en las carátulas de las pólizas

- Diferencias en las Condiciones Generales de los seguros

- El sitio web de la aseguradora no contiene la misma información que de ella consta en el Buró de Entidades Financieras

- El sitio web no incluye requisitos y restricciones de contratación del producto

- No contiene su sitio web los términos y condiciones para la contratación del uso de medios electrónicos

Consejos de PROFECO para elegir el mejor Seguro de Auto

Seleccionar cuál es el mejor Seguro de Auto es una decisión crucial que requiere cuidadosa consideración. Con tantas opciones disponibles en el mercado, es importante considerar factores clave para garantizar que la protección se ajuste a las necesidades específicas y tranquilidad en caso de siniestro:

- Evaluar las coberturas ofrecidas por diferentes compañías aseguradoras, incluyendo daños materiales, lesiones a terceros, cobertura contra robo, asistencia en carretera y responsabilidad civil ampliada.

- Revisar las exclusiones y limitaciones de cada póliza para comprender claramente qué está cubierto y qué no.

- Evaluar la reputación y solidez financiera de la aseguradora, así como la calidad de su servicio al cliente y su capacidad de respuesta en caso de siniestro.

- Comparar diferentes cotizaciones de seguros de autos para encontrar la mejor relación calidad-precio.

- Consultar con agentes de seguros o utilizar herramientas en línea para obtener asesoramiento personalizado.

- Tomar una decisión informada que se ajuste a las necesidades y presupuesto individuales.

¿Cómo levantar una queja en la PROFECO?

Si la aseguradora llegara a incurrir en incumplimiento de lo pactado, tanto Condusef como Profeco tienen mecanismos de defensa del consumidor.

Si se desea levantar una queja ante Profeco, se deberá poner en contacto al teléfono 01 800 468 8722 o al 5568 8722; visitar alguna oficina de la Profeco o solicitar conciliación en línea a través del sitio Concilianet.

Coberturas de los Mejores Seguros para Autos

Cada aseguradora ofrece una variedad de servicios, pero para considerar un Seguro de Auto como óptimo, es fundamental que incluya las siguientes coberturas esenciales:

- Daños materiales: protege tal vehículo contra daños derivados de accidentes, vandalismo o desastres naturales como inundaciones o sismos

- Robo Total: en caso de robo, la aseguradora te compensará con el valor comercial o acordado del automóvil, permitiendo adquirir uno nuevo

- Responsabilidad Civil por Daños a Terceros: esta cobertura es obligatoria por ley, cubre los gastos de reparación de daños a terceros, tanto en propiedad como en personas

- Gastos Médicos a Ocupantes: garantiza atención médica integral en caso de accidente, asegurando tu pronta recuperación

- Asistencia Vial: ofrece servicios como grúa, suministro de combustible, carga de batería, apertura de puertas y cambio de neumáticos en caso de avería

- Asistencia Legal: en situaciones legales complicadas, la aseguradora brinda apoyo legal, incluyendo pago de abogados, fianzas y multas

Coberturas Adicionales que se pueden agregar a los mejores Seguros de Autos

Los mejores seguros de automóvil se pueden complementar con coberturas adicionales a través del pago de un monto extra a la prima de seguro contratada. Algunas de estas coberturas son:

- Equipo Especial: ampara daños o robo de piezas del vehículo que se hayan modificado con fines funcionales o estéticos. Por ejemplo, cuando se cambian los pedales, asientos o puertas de un vehículo para ser más accesible para personas con discapacidad

- Eliminación de Deducible: se elimina el deducible del seguro de auto que se debe pagar cuando se tiene un siniestro, ya sea por pérdida total por robo o daños

- Auto Sustituto: algunas compañías ofrecen esta cobertura de forma adicional para cuando el auto asegurado está en reparación a causa de un siniestro. El auto se puede usar hasta por 30 días

- Robo Parcial del auto: cubre la reposición de autopartes originales del vehículo a consecuencia de un robo o asalto

- Seguro de Llantas y Rines: repara o sustituye las llantas o rines del auto si sufren daños materiales por baches o si son robados

- Reparación en Taller Especializado o Agencia: mediante esta cobertura el auto asegurado es reparado en talleres en convenio con la aseguradora o en agencias del fabricante del auto

Errores comunes al buscar “El Mejor Seguro de Auto”

Cuando se busca este tipo de información en internet se pueden cometer algunos errores como:

- No buscar la información de las instituciones capacitadas para brindar evaluaciones adecuadas: es importante revisar si el sitio que se consulta brinda información oficial y transparente sobre los distintos productos en el sector asegurador.

- No revisar los criterios que se tomaron en cuenta para asignarle una calificación al Seguro de Auto o a la compañía aseguradora: para comprender en qué se basan las calificaciones de las instituciones, es bueno leer cuáles son los métodos que se llevaron a cabo.

- Sólo tomar en cuenta el precio: aunque el precio sea uno de los aspectos más decisivos para contratar una protección financiera, no debe de ser el único que determine la decisión del conductor, ya que el precio de un Seguro de Auto varía de acuerdo con el perfil del conductor y el vehículo que se desea proteger.

- No tomar en cuenta si los seguros mejor evaluados se adaptan a las necesidades individuales: además de observar la información de las autoridades, también hay que considerar que una póliza vehicular es algo muy adaptable a quien la porta, por lo que el mejor Seguro de Auto será el que mejor se adapte a las necesidades de cada conductor.

El mejor Seguro de Auto según el perfil del conductor

Como se mencionó, un seguro para carro depende mucho de lo que el automovilista necesite y el uso que le da al vehículo, por ejemplo, para un conductor que no utiliza mucho el auto, lo más conveniente puede ser una Cobertura Limitada ya que es de las menos costosas e incluye la Cobertura de Robo Total, la cual resulta útil si el vehículo se queda estacionado fuera del hogar mucho tiempo. En cambio, si es un conductor que viaja constantemente en su automóvil, lo mejor es contratar una de las coberturas más amplias para estar protegido en cada momento. Si para una persona su vehículo es su medio de trabajo, lo mejor es que busque un Seguro ERT, ya que es requisito, tanto de las plataformas de transporte por aplicación y de las autoridades de tránsito, que se utilice la póliza adecuada para el uso comercial.

¿Conviene comparar seguros antes de contratar y adquirirlos en línea?

Sí, en México hay muchísimas opciones para elegir una póliza vehicular, por eso resulta favorecedor el uso de herramientas de comparación en línea y gratuitas como Rastreator, comparador de seguros. Este sitio alberga en un solo lugar hasta más de 10 de las mejores aseguradoras de autos en el país. Al ingresar al sitio se le pide al conductor que llene un formulario con sus datos y los de su coche, permitiendo así que aparezca en primer lugar el mejor seguro de acuerdo con el precio y sus necesidades. Además, muestra con detalle las coberturas y las sumas aseguradas que ofrecen las compañías para que el conductor elija la que mejor le convenga. Otra ventaja del comparador del perrito es que, gracias a sus alianzas estratégicas, los usuarios pueden obtener un descuento de hasta un 40% en el precio final de su póliza y encontrar ofertas exclusivas en épocas como el Hot Sale o el Buen Fin.